Europejskie Standardy Sprawozdawczości w Zakresie Zrównoważonego Rozwoju (ESRS)

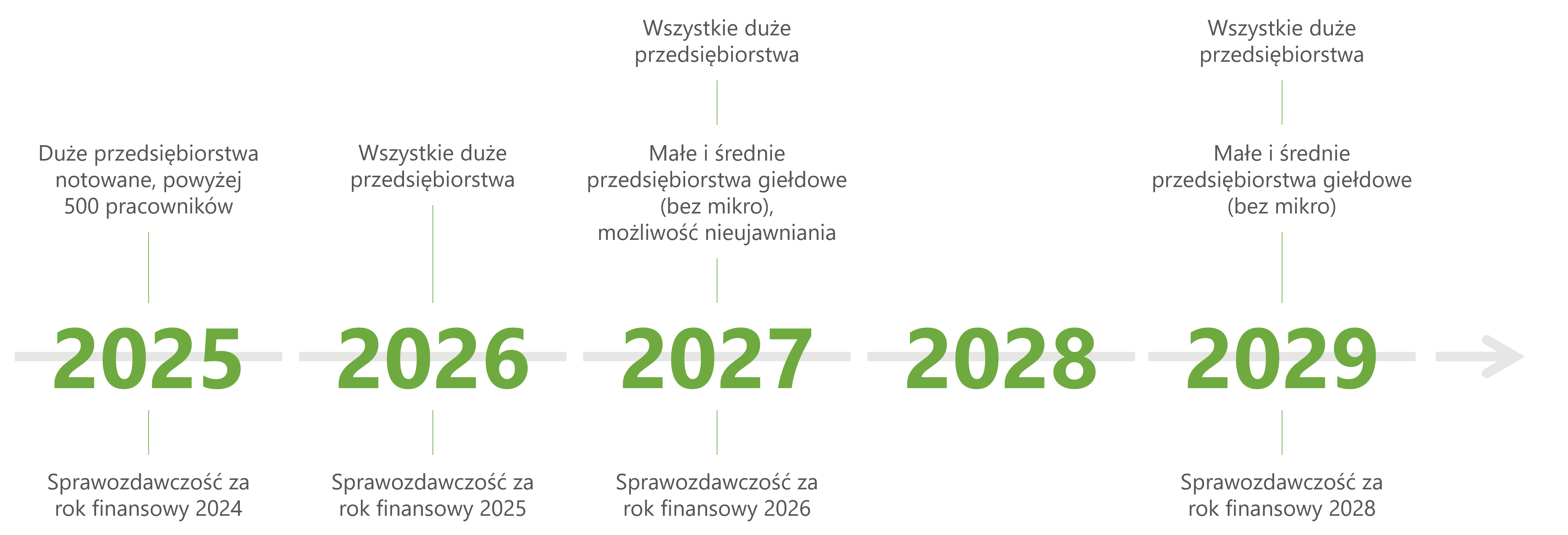

31 lipca 2023 r. Komisja Europejska przyjęła Europejskie standardy sprawozdawczości w zakresie zrównoważonego rozwoju (ESRS). Mają je stosować wszystkie przedsiębiorstwa podlegające dyrektywie CSRD. Jako pierwsze swoje raporty zrównoważone będą publikować duże giełdowe przedsiębiorstwa zatrudniające powyżej 500 pracowników, które są przedsiębiorstwami interesu publicznego. W przypadku pozostałych organizacji wymóg raportowania będzie wprowadzany stopniowo.

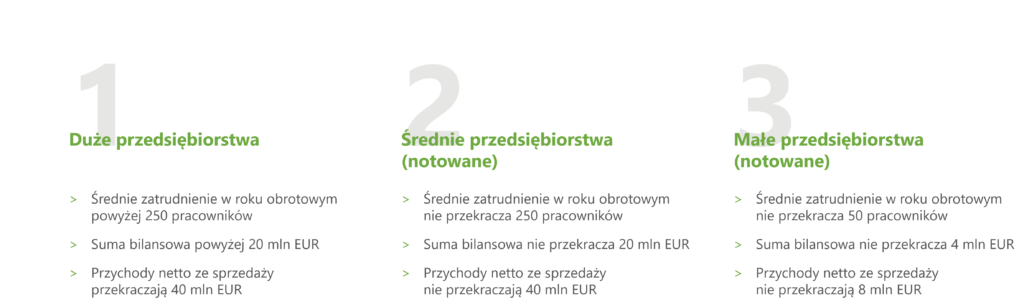

Zaklasyfikowanie przedsiębiorstwa jako jednego z trzech poniższych podmiotów wymaga spełnienia 2 z 3 warunków.

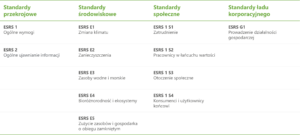

Przepisy CSRD nakładają obowiązek sprawozdawczości przedsiębiorstw w zakresie trzech obszarów ESG:

- ład korporacyjny;

- ochrona środowiska naturalnego;

- odpowiedzialność społeczna i prawa człowieka.

Zebrane informacje podlegają ujawnieniu w 12 tematach ESG, podzielonych na: standardy przekrojowe

mające zastosowanie do wszystkich podmiotów CSRD oraz standardy międzysektorowe dotyczące

aspektów środowiskowych, społecznych i ładu korporacyjnego.

Z kolei standardy sektorowe określają wymagania dla obszarów, których działalność gospodarcza wiąże się

z wysokim ryzykiem i/lub wpływem. Są to:

- rolnictwo,

- produkcja artykułów spożywczych i napojów,

- górnictwo,

- wydobycie węgla kamiennego i brunatnego,

- wydobycia ropy naftowej i gazu ziemnego,

- produkcja energii elektrycznej, transport drogowy,

- produkcja pojazdów samochodowych,

- produkcja wyrobów tekstylnych.

Podmioty gospodarcze będą raportować swoje wyniki w całym łańcuchu wartości. Największy przełom dotyczy liczenia śaldu weglowego. Emisje gazów cieplarnianych (dwutlenek węgla CO2, metan CH4, podtlenek azotu N2O i inne) będą obliczane i raportowane w trzech zakresach.

Zakres 1. Emisje bezpośrednie powstałe w wyniku spalania paliw w źródłach stacjonarnych bądź mobilnych będących własnością firmy lub przez nią nadzorowanych; emisje powstałe w wyniku zachodzących procesów technologicznych czy ulatniających się czynników chłodniczych.

Zakres 2. Pośrednie emisje powstałe w wyniku zużywania importowanej (zakupionej czy dostarczonej z zewnątrz) energii elektrycznej, cieplnej, pary technologicznej, chłodu.

Zakres 3. Inne pośrednie emisje powstałe w całym łańcuchu wartości, np. w wyniku wytworzenia surowców lub półproduktów, zagospodarowania odpadów, transportu surowców oraz produktów, podróży służbowych pracowników czy użytkowania produktów przez końcowych użytkowników.

Emisje z zakresu 3 są zwykle najtrudniejsze do zmierzenia, gdyż obejmują emisje GHG wytwarzane przez klientów korzystających z produktów/usług danej firmy.

Rekomendowanymi metodami obliczeń emisji GHG w trzech zakresach są: Norma ISO 14064-1 Gazy cieplarniane i standard The GHG Protocol A Corporate Accounting and Reporting Standard.

Oferujemy kompleksowe wsparcie w raportowaniu w zakresie zrównoważonego rozwoju od weryfikacji istniejących dokumentów, poprzez proces zbierania danych, analizę istotności, wybór i mierzenie wskaźników ESG, obliczenie śladu węglowego w zakresach 1-3, przygotowanie zrównoważonego raportu oraz strategii ESG, w tym net-zero.

Ostatnie wpisy

Implementacja dyrektywy CSRD

Ministerstwo Finansów opracowało projekt ustawy o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw, aby zaimplementować do krajowego porządku prawnego tzw. dyrektywę CSRD oraz dyrektywę delegowaną.

Greeners partnerem dziesiątej edycji Sustainable Economy Summit

Greeners jest partnerem dziesiątej edycji Sustainable Economy Summit. Wydarzenie odbędzie się w dniach 20–21 maja w Sheraton Grand w Warszawie. Maximilian Piekut, General Manager Greeners, zaprezentuje studium przypadku: „Jak sprawić, aby dekarbonizacja była korzystna dla firmy?” i weźmie udział w panelu dyskusyjnym o zielonej energii.

Czy biogaz może uratować polską gospodarkę?

Wraz z globalnym wzrostem świadomości ekologicznej i coraz większą presją na redukcję emisji gazów cieplarnianych, poszukiwanie alternatywnych, bardziej zrównoważonych źródeł energii staje się priorytetem dla wielu krajów. Polska, jako jeden z liderów w produkcji i zużyciu węgla, stoi przed wyzwaniem zrównoważonej transformacji energetycznej. W tym kontekście biogaz i jego pochodne, jako potencjalne elementy strategii energetycznej, wzbudzają coraz większe zainteresowanie.

Transformacja energetyczna w Twojej firmie

Wdrażamy rozwiązania z zakresu zrównoważonego rozwoju w sposób, który przynosi naszym Klientom wymierne korzyści.