Pierwsze konkursy NFOŚiGW na dofinansowanie infrastruktury i pojazdów wodorowych

Wodór jest przedmiotem wielu dyskusji i badań w zakresie wykorzystania go jako bezemisyjnego źródła energii.

W Unii Europejskiej (UE) i innych regionach świata prowadzone są liczne inicjatywy mające na celu rozwój infrastruktury wodorowej oraz technologii produkcji, przechowywania i jego wykorzystania w różnych sektorach gospodarki. W Polsce również zauważalne są starania mające na celu wykorzystanie potencjału wodoru jako elementu zrównoważonej transformacji energetycznej i modernizacji, głównie sektorów przemysłowych i transportu. Światowe strategie gospodarcze i polityczne, które zakładają neutralność emisyjną do 2050 r., wskazują wodór jako nieodłączny element szybkiego przejścia na czystą energię.

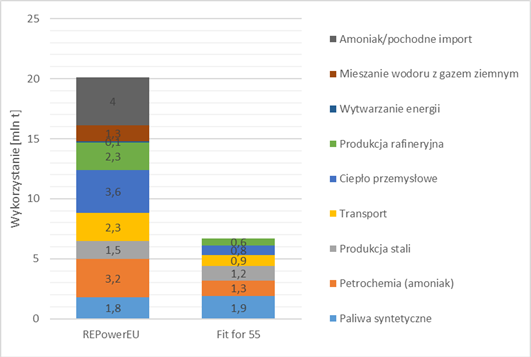

Strategia rozwoju technologii wodorowej UE opiera się przede wszystkim o dwa kluczowe dokumenty: Pakiet Fit for 55 oraz Plan REPowerEU. Te dwa dokumenty mają stanowić pakiet środków pozwalających na osiągnięcie celów klimatycznych UE. Jednak ich szczegółowe założenia i podejścia mogą się różnić w zależności od ich głównego zakresu i celów oraz zakładanej wielkości zużycia wodoru (rys. 1).

Rys. 1. Zakładane zużycie wodoru w ramach celów programu RePowerEU i Fit for 55 w UE do 2030 r.

Źródło: European Commission (2022): Implementing the REPower EU Action Plan: Investment Needs, Hydrogen Accelerator and Achieving the Bio-Methane Targets

Implementację strategicznego podejścia do rozwoju wodoru podkreślają również poszczególne kraje UE w swoich strategiach. 18 krajów UE opracowało strategię lub plan działania w zakresie wodoru. Zidentyfikowano w nich szereg kluczowych inicjatyw niezbędnych do przyspieszenia transformacji energetycznej. Nacisk położono przede wszystkim na produkcję wodoru z odnawialnych źródeł energii (OZE) w różnych branżach, w tym przede wszystkim w transporcie. Aktualnie transport ma być jednym z kluczowych sektorów gospodarki wykorzystujący wodór. Branżę tę promują w swoich dokumentach strategicznych wszystkie kraje z wyjątkiem Finlandii. Natomiast wraz z rozwojem technologii w najbliższej przyszłości ta tendencja może się zmienić i inne branże staną się strategiczne.

W polskiej strategii wodorowej dąży się do promowania wykorzystania wodoru w całej gałęzi transportu, tj. uwzględniając wsparcie innowacji i współpracy międzynarodowej, produkcji i użytkowania pojazdów osobowych, pojazdów ciężkich i dalekiego zasięgu, kolei, autobusów i samolotów oraz rozbudowa infrastruktury tankowania .

Na obecnym etapie rozwoju rynku wodoru wiele projektów wymaga dofinansowania. Możliwość uzyskania dofinansowania jest możliwa zarówno na poziomie krajowym oraz regionalnym w programach operacyjnych na lata 2021–2027.

Obecnie Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚ) pracuje nad dokumentacją konkursową w ramach programu priorytetowego Wodoryzacja Gospodarki. Znaczna część środków z budżetu będzie przeznaczona na wsparcie technologii dotyczących budowy, wdrożenia oraz komercjalizacji innowacyjnych jednostek transportowych napędzanych wodorem. W pierwszej kolejności dofinansowywane będą inwestycje polegające na obniżeniu zużycia paliw emisyjnych w transporcie poprzez wsparcie zakupu lub leasingu pojazdów zeroemisyjnych. Budżet na realizację tego programu wynosi 1 mld zł. Grupą odbiorczą są przedsiębiorcy, którzy będą mogli ubiegać się o dotację do zakupu pojazdu lub w przypadku leasingu – dopłatę do opłaty wstępnej. Program realizowany będzie do 2029 r. Kolejna możliwość dotyczy wsparcia rozwoju infrastruktury do ładownia dla zeroemisyjnych pojazdów ciężarowych zlokalizowanych przy trasach sieci bazowej TEN-T, centrach logistycznych oraz terminalach intermodalnych. Budżet na realizację celu programu wynosi 2 mld zł.

Zapraszamy Państwa do współpracy. Wspieramy w przygotowaniu i prowadzeniu całej procedury pozyskania wsparcia, w tym opracowania stosownej dokumentacji oraz pozyskania partnerów do projektu.

Ostatnie wpisy

Zmiany w wytycznych Komisji Europejskiej: Nowa perspektywa dla sektorów energochłonnych – rekompensaty sektorowe

Komisja Europejska znacząco zaktualizowała zasady przyznawania rekompensat sektorowych za koszty pośrednie CO₂. Zmiany te otwierają drogę do systemu wsparcia dla nowych branż oraz podnoszą poziom pomocy dla dotychczasowych beneficjentów. Dla wielu przedsiębiorstw może to oznaczać możliwość uzyskania wsparcia po raz pierwszy lub zwiększenie dotychczasowego poziomu rekompensaty.

Rekompensaty sektorowe: Lista sektorów objętych wsparciem i sektorów planowanych do objęcia

W grudniu 2025 roku Komisja Europejska zaktualizowała wytyczne dotyczące pomocy państwa, rozszerzając listę kwalifikujących się branż o 20 nowych sektorów i 2 podsektory. Nowe branże nie są jeszcze objęte wsparciem w Polsce – Polska ma czas na implementację zmian do prawa krajowego do 30 czerwca 2026 roku. Poniżej przedstawiamy kompletne zestawienie sektorów już objętych rekompensatami oraz tych, które zostaną nimi objęte po wdrożeniu nowych przepisów.

Nowe wytyczne Komisji Europejskiej: Co zmieni się w systemie rekompensat sektorowych w 2026 roku?

Komisja Europejska zmieniła wytyczne dotyczące niektórych środków pomocy państwa w kontekście systemu handlu uprawnieniami do emisji gazów cieplarnianych po 2021 r., co radykalnie zmienia sytuację przedsiębiorstw z wielu sektorów energochłonnych, które dotychczas pozostawały poza systemem wsparcia rekompensat sektorowych.

Transformacja energetyczna w Twojej firmie

Wdrażamy rozwiązania z zakresu zrównoważonego rozwoju w sposób, który przynosi naszym Klientom wymierne korzyści.