Implementacja dyrektywy CSRD

Ministerstwo Finansów opracowało projekt ustawy o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw („Nowelizacja”), aby zaimplementować do krajowego porządku prawnego:

- dyrektywę Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014 dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju („dyrektywa CSRD”);

- dyrektywę delegowaną Komisji (UE) 2023/2775 z dnia 17 października 2023 r. zmieniającą dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do dostosowania kryteriów wielkości przedsiębiorstwa dla mikro-, małych, średnich i dużych jednostek lub grup (Dz. Urz. UE L z 21.12.2023), zwanej dalej „dyrektywa delegowana”.

Procedowana Nowelizacja jest na etapie rządowego procesu legislacji (druk RCL: UC14),.Obecnie trwają uzgodnienia, konsultacje publiczne i opiniowanie. Zgodnie z Wykazem prac legislacyjnych i programowych Rady Ministrów planowanym terminem przyjęcia projektu ustawy przez rząd jest II kwartał 2024 r.

Dyrektywa CSRD

Dyrektywa CSRD (ang. Corporate Sustainability Reporting Directive) weszła w życie w styczniu 2023 r., a pierwsze podmioty zostaną zobowiązane do raportowania na jej podstawie w 2025 r. (dane obejmą rok obrotowy 2024). Zmienia ona wymogi sprawozdawcze określone w dyrektywie NFRD (dyrektywa 2014/95/UE7), która została przyjęta w 2014 r. i weszła w życie w 2017 r., po transpozycji do polskiej ustawy o rachunkowości. Jej celem jest:

- podniesienie jakości, porównywalności i wiarygodności ujawnianych danych niefinansowych;

- zapewnienie, że sprawozdawczość w zakresie zrównoważonego rozwoju będzie stała na równi ze sprawozdawczością finansową;

- dostosowanie dyrektywy do zmian legislacyjnych wspierających strategię zrównoważonego finansowania UE (m.in. Taksonomia i SFDR).

Dyrektywa CSRD wprowadza nowe przepisy, które znacząco zwiększą grupę firm w UE zobowiązanych do raportowania w zakresie ochrony środowiska, odpowiedzialności społecznej i poszanowania praw człowieka oraz zmienia zakres raportowania. Zmianie ulega więc zarówno zakres przedmiotowy, jak i podmiotowy przepisów.

Państwa członkowskie zostały zobowiązane do transpozycji dyrektywy do prawa krajowego do 6 lipca 2024 r.

Do tej pory obowiązki raportowe w zakresie ESG dotyczyły około 12 tys. firm w UE zobowiązanych na gruncie obowiązującej dyrektywy NFRD (Non-Financial Reporting Directive). Po wejściu w życie CSRD, szacuje się, że te obowiązki będą dotyczyć około 50 tys. firm w UE (ponad 3,5 tys. polskich przedsiębiorstw).

Założenia ustawy implementującej dyrektywę CSRD

- Rozszerzony zakres sprawozdawców: Nowelizacja obejmie duże jednostki, jednostki dominujące grup kapitałowych, małe i średnie podmioty na rynku regulowanym oraz jednostki zależne i oddziały w UE podlegające przepisom państwa trzeciego.

- Jednolite standardy raportowania: Zamiast różnorodności standardów, Nowelizacja wprowadza obowiązkowe stosowanie Europejskich Standardów Sprawozdawczości Zrównoważonego Rozwoju (ESRS).

- Poszerzone informacje: Wymagane będą bardziej szczegółowe informacje dotyczące aspektów środowiskowych, społecznych (włączając prawa człowieka) oraz ładu korporacyjnego.

- Odrębna sekcja w sprawozdaniach: Raportowanie zrównoważonego rozwoju będzie musiało być prezentowane w oddzielnej sekcji w ramach sprawozdań finansowych.

- Weryfikacja przez biegłych rewidentów: Nowe przepisy wprowadzą obowiązkową weryfikację przez biegłych rewidentów sprawozdań zrównoważonego rozwoju.

- Digitalizacja: Sprawozdania z działalności jednostek zawierające informacje o zrównoważonym rozwoju będą musiały być w formacie XHTML, a sekcje dotyczące zrównoważonego rozwoju oznakowane w formacie Inline XBRL, ułatwiając maszynową analizę danych.

Projektowane zmiany w ustawie o rachunkowości

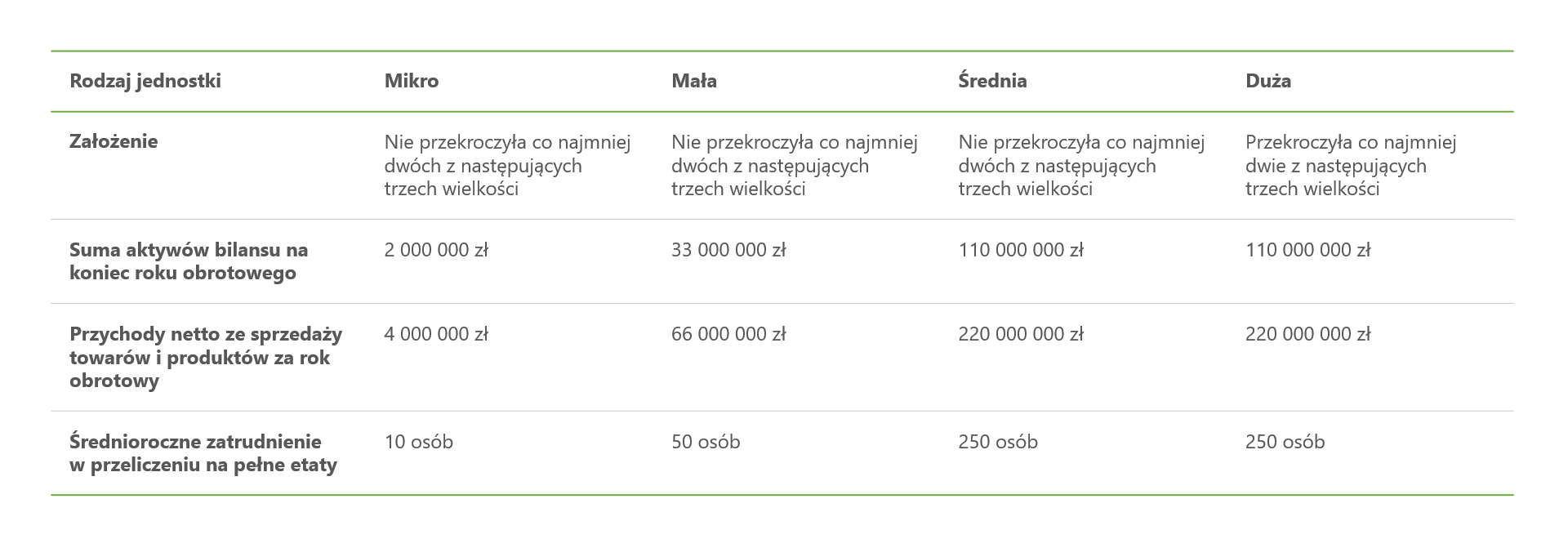

Nowe progi definiujące jednostki

Na szczególną uwagę zasługuje również wprowadzenie nowego rozdziału 6c do ustawy o rachunkowości poprzez art. 1 pkt 22 Nowelizacji. Rozdział ten stanowi zasadniczą część implementacji Dyrektywy CSRD w zakresie przepisów dotyczących sporządzania sprawozdań w zakresie zrównoważonego rozwoju. W ramach tego rozdziału nałożono obowiązki w ramach sprawozdawczości zrównoważonego rozwoju na szereg jednostek, w tym na duże, będące jednostką dominującą dużej grupy kapitałowej, małe i średnie przedsiębiorstwa dopuszczone do obrotu na rynku regulowanym oraz na podmioty zależne i oddziały z siedzibą w Polsce, których jednostka dominująca najwyższego szczebla lub jednostka samodzielna podlega przepisom prawa państwa trzeciego. Ta kluczowa zmiana stanowi istotny krok w kierunku wdrażania standardów zrównoważonego rozwoju w polskim porządku prawnym, zapewniając bardziej kompleksowe i transparentne raportowanie informacji dotyczących aspektów środowiskowych, społecznych oraz ładu korporacyjnego.

Wejście w życie ustawy

Nowelizacja określa datę wejścia w życie zmian na 14 dni od dnia ogłoszenia, z zastrzeżeniem wskazanych wyjątków.

Należy podkreślić, że Nowelizacja będzie miała zastosowanie po raz pierwszy w zakresie ujawnień informacji niefinansowych już za 2024 r. (raportowanie w 2025 r.) w przypadku największych podmiotów zainteresowania publicznego (np. spółki notowane na giełdzie, banki i ubezpieczyciele) oraz instytucji zainteresowania publicznego, które są jednostkami dominującymi największych grup. Będą to pierwsze sprawozdania zrównoważonego rozwoju sporządzone na podstawie nowych przepisów.

Ostatnie wpisy

Kontrakt różnicowy i nowe możliwości dla przemysłu energochłonnego

W obliczu rosnących kosztów energii i presji konkurencyjnej, przemysł energochłonny w Polsce potrzebuje stabilnych i przewidywalnych warunków działania. Minister Rozwoju i Technologii Krzysztof Paszyk podczas konferencji 6 czerwca 2025 r. zapowiedział wprowadzenie nowego mechanizmu wsparcia – kontraktu różnicowego, który ma wejść w życie od 2026 roku.

Nowe perspektywy rozwoju dla hut dzięki Funduszowi Bezpieczeństwa i Obronności (FBiO)

W odpowiedzi na dynamicznie zmieniające się potrzeby w zakresie bezpieczeństwa narodowego i modernizacji infrastruktury strategicznej, polski rząd uruchamia Fundusz Bezpieczeństwa i Obronności (FBiO) – nowy mechanizm finansowania zasilany ze środków Krajowego Planu Odbudowy (KPO). Co istotne, wsparcie obejmuje również sektor hutniczy – zwłaszcza ten powiązany z produkcją komponentów dla przemysłu obronnego oraz infrastrukturę o podwójnym zastosowaniu (dual-use).

Szkolenie „Efektywność energetyczna jako fundament długoterminowych oszczędności i niskiej emisji”

Zespół Greeners, SSW oraz Konfederacja Lewiatan serdecznie zapraszają na konferencję „Ślad węglowy – Raport z badania polskich przedsiębiorstw”, która odbędzie się 1 kwietnia 2025 r. w Warszawie (Rondo ONZ 1, p. 12). Podczas wydarzenia zaprezentujemy wyniki naszego badania ankietowego, a także zaprosimy Państwa do udziału w dwóch panelach dyskusyjnych z udziałem ekspertów i przedstawicieli biznesu.

Transformacja energetyczna w Twojej firmie

Wdrażamy rozwiązania z zakresu zrównoważonego rozwoju w sposób, który przynosi naszym Klientom wymierne korzyści.